Di Giulio Rubinelli

L’offerta deve evolvere seguendo i nuovi comportamenti di consumo, dice Nielsen IQ, in un contesto in cui il cambiamento corre più veloce dei modelli tradizionali.

Acquisti fra convenienza, semplicità, disponibilità

Secondo i dati NIQ, raccolti presso oltre 80.000 punti di vendita, il 2025 ha registrato un incremento del +2% nella spesa dei consumatori italiani, per un valore complessivo di 191 miliardi di euro. Il Largo Consumo ha confermato un andamento positivo a valore (+3%), raggiungendo 133 miliardi di euro, mentre il comparto Tech & Durables ha mostrato un lieve rallentamento (-1%), attestandosi a 58 miliardi di euro.

Le scelte di acquisto sono sempre più guidate da convenienza, semplicità e disponibilità. La fedeltà alle insegne non è più acquisita, ma va costruita giorno per giorno, in base al valore percepito e alla qualità dell’esperienza. Il consumatore decide in funzione del momento e del bisogno, non della catena, favorendo una spesa frammentata tra canali e retailer e una crescita del 9% della frequenza di acquisto, soprattutto tra le famiglie più giovani.

In uno scenario caratterizzato da maggiore complessità e volatilità, la fedeltà del consumatore si ridefinisce come un equilibrio dinamico tra risparmio intelligente e valore reale. Le app di insegna e gli strumenti digitali diventano leve strategiche per rafforzare l’engagement, mentre l’innovazione che genera valore è quella che parte dai comportamenti, non dalla tecnologia in sé. Per retailer e Industria, la priorità è allineare l’offerta ai nuovi bisogni emergenti, intervenendo su assortimenti, prezzo, promozioni ed esperienza.

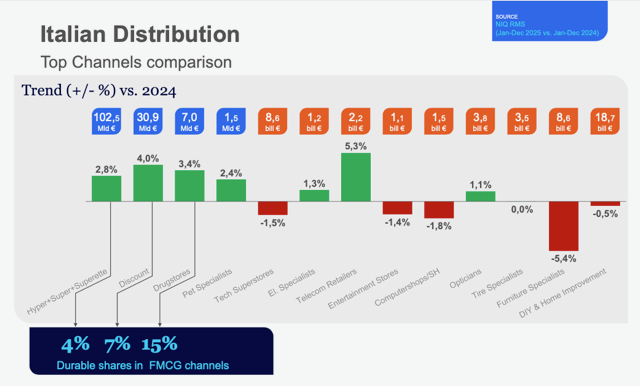

La crescita non è uniforme tra i diversi formati distributivi. L’analisi NIQ evidenzia buone performance per Discount (+4%), Superstore (+3,4%) e Specialisti Drug (+3,4%). Al di fuori del Largo Consumo, si distinguono i negozi di Telefonia (+5,3%) e i Pet Specialist (+2,4%). Il Pet emerge come uno dei settori più rappresentativi di queste dinamiche: fortemente omnicanale e particolarmente sensibile a servizio, disponibilità e qualità complessiva dell’esperienza.

Prosegue anche la crescita dell’e-commerce, che nel 2025 ha segnato un +9,1% a valore nel Largo Consumo (2,8 miliardi di euro) e un +6% nel Tech & Durables (5 miliardi di euro). Gli italiani spendono mediamente online 374 euro all’anno per il Largo Consumo e oltre 1.000 euro per i Beni Durevoli, con un ruolo sempre più rilevante dei marketplace.

Anche nel 2025 la Marca del Distributore ha confermato la propria attrattività nel Largo Consumo (+3,4%), mentre nel Tech & Durables, dove il fenomeno è meno sviluppato, si è registrata una contrazione (-3,2%).

Oltre le metriche tradizionali: dati, persone e comportamenti oltre le semplificazioni

In uno scenario segnato da crescente complessità e velocità, è emerso con chiarezza come le metriche tradizionali e le analisi unidirezionali non siano più sufficienti: oggi il rischio per Brand e Retailer non è solo perdere quota, ma perdere rilevanza, smettendo di interpretare ciò che conta davvero per consumatori e shopper.

L’analisi condotta sui Top 500 brand del Largo Consumo mette in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta – rappresentata dal patrimonio distributivo del brand. Una metrica capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai KPI tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

Per individuare le aree in cui si genera valore reale, diventa sempre più necessario andare oltre i tradizionali confini di categoria e analizzare i trend trasversali che orientano le scelte dei consumatori. Attributi e claim come proteico, plant‑based, senza lattosio, sostenibilità e funzionalità stanno infatti dimostrando una forte capacità di attivare crescita anche in mercati consolidati o maturi. Questo cambio di prospettiva richiede inoltre di affiancare alle medie nazionali un approccio basato su analisi granulari e iper‑locali, fondamentali per cogliere le specificità dei territori e trasformare gli insight in azioni concrete lungo l’intera filiera, dal prodotto al punto vendita.

Un cambio di prospettiva che va oltre il mercato e il breve periodo, estendendosi alla lettura delle trasformazioni sociali e mediatiche. Cambiano le priorità e le narrazioni di vita: cresce l’attenzione al leisure, mentre si riduce la propensione a costruire progetti di lungo termine, con un immaginario sempre più frammentato. In questo scenario si inserisce la crescente rilevanza della televisione connessa, un canale con un forte potenziale, capace di offrire nuove opportunità di visibilità, rilevanza e attivazione per i brand.

Crescere significa scegliere: guidare le decisioni in mercati complessi

In uno scenario in cui l’offerta continua ad ampliarsi ma il valore tende a concentrarsi su una quota limitata di prodotti, gli esperti NIQ hanno evidenziato come la competizione non si giochi più solo sulla presenza, ma sulla capacità di guidare la scelta nel momento decisionale. Un momento sempre più rapido, frammentato e influenzato da molteplici touchpoint, in cui essere rilevanti diventa essenziale.

Attraverso l’analisi dei comportamenti di acquisto e dei percorsi decisionali, l’intervento ha mostrato come dati, insight e Intelligenza Artificiale permettano di ridurre l’incertezza, supportando brand e retailer nel definire assortimenti più efficaci, strategie distributive mirate e comunicazioni in grado di generare coinvolgimento reale. Particolare attenzione è stata dedicata all’equilibrio tra forza di marca e performance, alla centralità del punto vendita fisico come media da presidiare e al valore di una touchpoint strategy integrata, capace di rendere coerente ogni interazione.

Si è inoltre voluto porre l’accento sull’importanza di adottare modelli decisionali data‑driven per guidare la crescita in contesti sempre più competitivi, rafforzando la rilevanza del brand e costruendo percorsi di sviluppo più solidi e sostenibili nel tempo.