Di Giulio Rubinelli

Negli ultimi quattro anni il settore del retail non alimentare ha dovuto affrontare un ambiente macroeconomico volatile, interruzioni nella catena di approvvigionamento e adattarsi ai cambiamenti nelle spese dei consumatori. Attualmente, i tassi di crescita sembrano essersi stabilizzati leggermente al di sotto dei livelli pre-Covid 19, ma si rilevano ancora molte differenze nel ritmo della ripresa tra categorie e Paesi europei. Ad esempio, la crescita nel settore della cura degli animali domestici è superiore ai livelli del 2019 in tutti i mercati, un ritmo che dovrebbe proseguire, e si stima che la bellezza e la cura personale cresceranno fino al 2% annuo nei prossimi anni.

In questo contesto, si prevede che la maggior parte dei principali mercati europei crescerà dello 0,6% fino al 2028, al netto dell’inflazione, anche se le dinamiche variano a seconda del Paese e della categoria.

I prossimi cinque anni potrebbero infatti essere altrettanto impegnativi. L’incertezza economica ha portato le famiglie europee a rimanere caute con le spese discrezionali, mentre le tendenze strutturali, come l’enfasi sui percorsi omnichannel, stanno riplasmando il panorama competitivo del settore.

La maggioranza dei Ceo europei del settore non alimentare prevede una stabilizzazione del mercato nel 2025, e oltre il 75% si aspetta che le condizioni migliorino o rimangano invariate. Questi risultati riflettono un cauto ottimismo, man mano che il settore si adatta alle sfide economiche in corso. Guardando al passato, il 40% di essi ha definito il settore impegnativo e complesso nel 2024 e un terzo ha dichiarato di essersi concentrato sui prezzi.

Margini in riduzione

Le pressioni sui margini e il downtrading dei consumatori, determinati dall’aumento dei costi e dalla maggiore sensibilità ai prezzi, restano le principali preoccupazioni dei Ceo per il prossimo anno. Gli executives stanno dando priorità agli investimenti in esperienze omnichannel per soddisfare le richieste dei consumatori in continua evoluzione, insieme all’espansione dell’offerta di prodotti a marchio privato.

Un terzo dei Ceo prevede che la sfida principale per il 2025 sarà conquistare il rinnovato potere d’acquisto dei consumatori. Parallelamente, i retailer vorranno cogliere l’opportunità di migliorare l’esperienza omnichannel e puntare sull’innovazione con prodotti di qualità superiore.

Oltre il 70% dei Ceo ritiene infatti che entro il 2030 l’offerta di un’esperienza di acquisto omnichannel senza soluzione di continuità rappresenterà un fattore vincente.

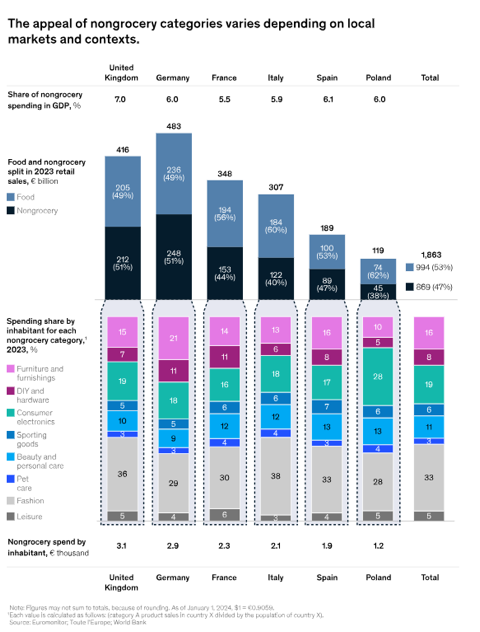

La domanda di beni discrezionali da parte dei consumatori rimane strettamente legata al potere d’acquisto, che varia in modo significativo nei mercati europei. Nei Paesi con redditi più elevati, come la Germania e il Regno Unito, i prodotti non alimentari rappresentano più della metà delle vendite al dettaglio. I consumatori italiani e francesi, invece, hanno una spesa pro capite inferiore per i beni non alimentari e tendono a destinare rispettivamente il 60% e il 56% del loro budget agli acquisti di generi alimentari

La penetrazione dell’e-commerce è aumentata rapidamente durante la pandemia, anche se parte di questi guadagni in termini di quota di mercato sono stati recuperati dal retail fisico nel periodo post-pandemia.

Più di recente, l’e-commerce ha ricominciato ad aumentare, ma la crescita rimane inferiore ai livelli del 2019. Tuttavia, l’online è stato il canale in più rapida crescita nel 2023, con un tasso complessivo del 3,3%, e si prevede che la penetrazione dell’online progredisca costantemente in tutte le categorie della vendita al dettaglio non alimentare. Oltre il 50% dei consumatori ha dichiarato di utilizzare sia le opzioni online che quelle in negozio per ricercare e acquistare prodotti non alimentari. Questa percentuale sale a oltre il 60% in categorie di vendita al dettaglio come gli articoli sportivi, il tempo libero, l’elettronica di consumo e i mobili.

La ricerca di McKinsey ha inoltre esplorato le preferenze e i comportamenti dei consumatori, delineando cinque caratteristiche.

L’ottimismo dei consumatori sta recuperando vigore in Europa, con una crescita in particolare in Germania, Italia, Spagna, Regno Unito. Questo sentimento si riflette nella spesa: rispetto a due anni fa, il 74% dei consumatori europei ha dichiarato di mantenere o aumentare la spesa discrezionale. Parallelamente, si rileva che le famiglie europee rimangono caute sulle spese future.

I consumatori sono più propensi ridurre le spese per le categorie discrezionali che per i generi alimentari o la cura degli animali domestici.

I consumatori non dimostrano una spiccata fedeltà nei confronti dei rivenditori non alimentari e sono invece propensi a esplorare un’ampia gamma di rivenditori e canali.

Il cambiamento climatico e la sostenibilità sono ancora al centro dell’attenzione dei consumatori europei. Il 30% degli intervistati ha indicato la sostenibilità come seconda preoccupazione, subito dopo l’aumento dei prezzi e l’inflazione.

Per oltre un terzo dei consumatori la convenienza è il fattore dominante nelle decisioni di acquisto sia in negozio che online.

Metodologia: McKinsey ha intervistato oltre 15.000 consumatori in sei Paesi europei – Italia, Francia, Germania, Polonia, Spagna e UK – e circa 30 dirigenti del settore retail non alimentare che operano in Europa occidentale. Queste analisi sono state inoltre integrate con interviste a dieci Ceo e dirigenti del settore retail dell’Europa occidentale.