Milano – Nel 2025 si stima una crescita delle vendite della Gdo italiana del 4,3% sul 2024, che supera il +2,3% del 2024. A rilevarlo è l’Osservatorio sulla Gdo italiana a prevalenza alimentare. Nel 2024 i maggiori gruppi italiani della Gdo hanno realizzato un fatturato netto pari a 109,8 miliardi euro (Iva esclusa), di cui 13,4 miliardi euro in capo a operatori a controllo estero (12,2% del totale).

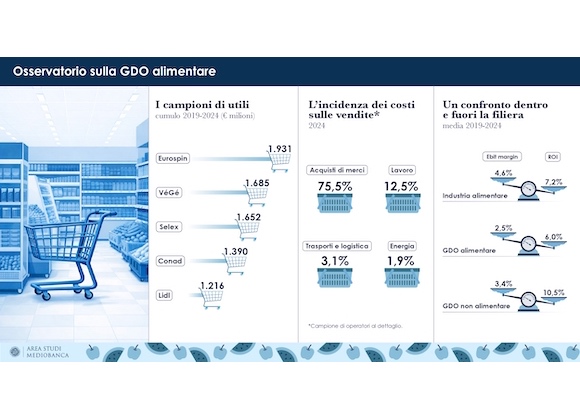

Tra il 2019 e il 2024, le vendite sono aumentate del 30,9% con un tasso medio annuo del 5,5%. In crescita i ricavi derivanti da attività promozionali (+4,1% all’anno tra il 2019 e il 2024) pari al 6,5% delle vendite; i ricavi immobiliari sono l’1,2%. La Gdo conferma l’alta incidenza del costo del lavoro: i costi del personale dei retailer nazionali rappresentano mediamente il 12,5% delle vendite, quelli per trasporti e logistica il 3,1% e i costi dell’energia l’1,9%.

Tiene la redditività nel 2024: Ebit margin al 2,7% (2,5% la media dei sei anni, che si confronta con il 4,6% del Food&Beverage), Roi al 7,1% (6% la media vs il 10,5% della Gdo non alimentare) spingono gli investimenti (+4,9% sul 2023). Nel quinquennio 2020-2024 gli operatori della Gdo nazionale hanno distribuito dividendi per 1,3 miliardi euro e immesso risorse con aumenti di capitale a pagamento per 691 milioni euro.

Nel 2024 il fatturato dei discount è cresciuto del 3,6% sul 2023 rispetto al +2% degli altri operatori, registrando un tasso medio di crescita tra il 2019 e il 2024 dell’8,4% (+4,9% gli altri). Spicca la marginalità: l’Ebit margin dei discount si attesta nel 2024 al 5,1%, staccando il 2,1% degli altri gruppi, così come per il Roi, al 16,6% (5,6% gli altri operatori). Brillano per vendite le aziende meridionali (+8,4% medio annuo sul 2019), +6% le imprese del Centro Italia, mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+5,2% vs +2,9%).

Tra i retailer, Radenza Group ha realizzato la maggiore crescita del fatturato tra il 2019 e il 2024: +13,5% medio annuo, seguita da In’s Mercato (+12,1%), Tatò Paride (+10,4%) e Agorà (+10,1%). Nell’ultimo anno primeggiano RetailPro (+7,9%), Agorà (+7,8%) e Radenza Group (+6,3%) seguite da SAIT (+5,4%), Eurospin (+5,1%), Selex (+4,6%), Conad e Lidl (entrambe +3,9%).

Ebit margin 2024 più elevati per Noto (che controlla AZ) con il 6,5%, i discount Cive (6,1%) ed Eurospin (5,9%); seguono Agorà (5,2%) e l’altro discount Lidl (5%). La classifica per l’indice di redditività del capitale investito (Roi) vede sul podio: Radenza Group con il 20,6%, seguita da MD al 19,6% e Eurospin (18,3%) a cui si avvicinano Cive (16%) e In’s Mercato (15,6%). Eurospin si afferma prima per utili cumulati tra il 2019 e il 2024: 1.931,2 milioni euro, superando VéGé a 1.685 milioni euro e Selex (1.651,5 milioni euro).

Quanto a vendite per metro quadro al netto di Iva sul proprio mercato domestico, Esselunga con 16.071 euro per mq supera tutti i principali operatori internazionali.