Di Luigi Rubinelli

E’ uscito il report di dunnhumby sul Retail preference index 2025.

Ci sono diverse novità, e qui ne mostriamo alcune, a cominciare dal valore che il negozio esprime.

La ricerca si sofferma anche sull’andamento del discount, che sembra più appannato che in passato

Più fattori per scegliere dove comprare, oltre la convenienza

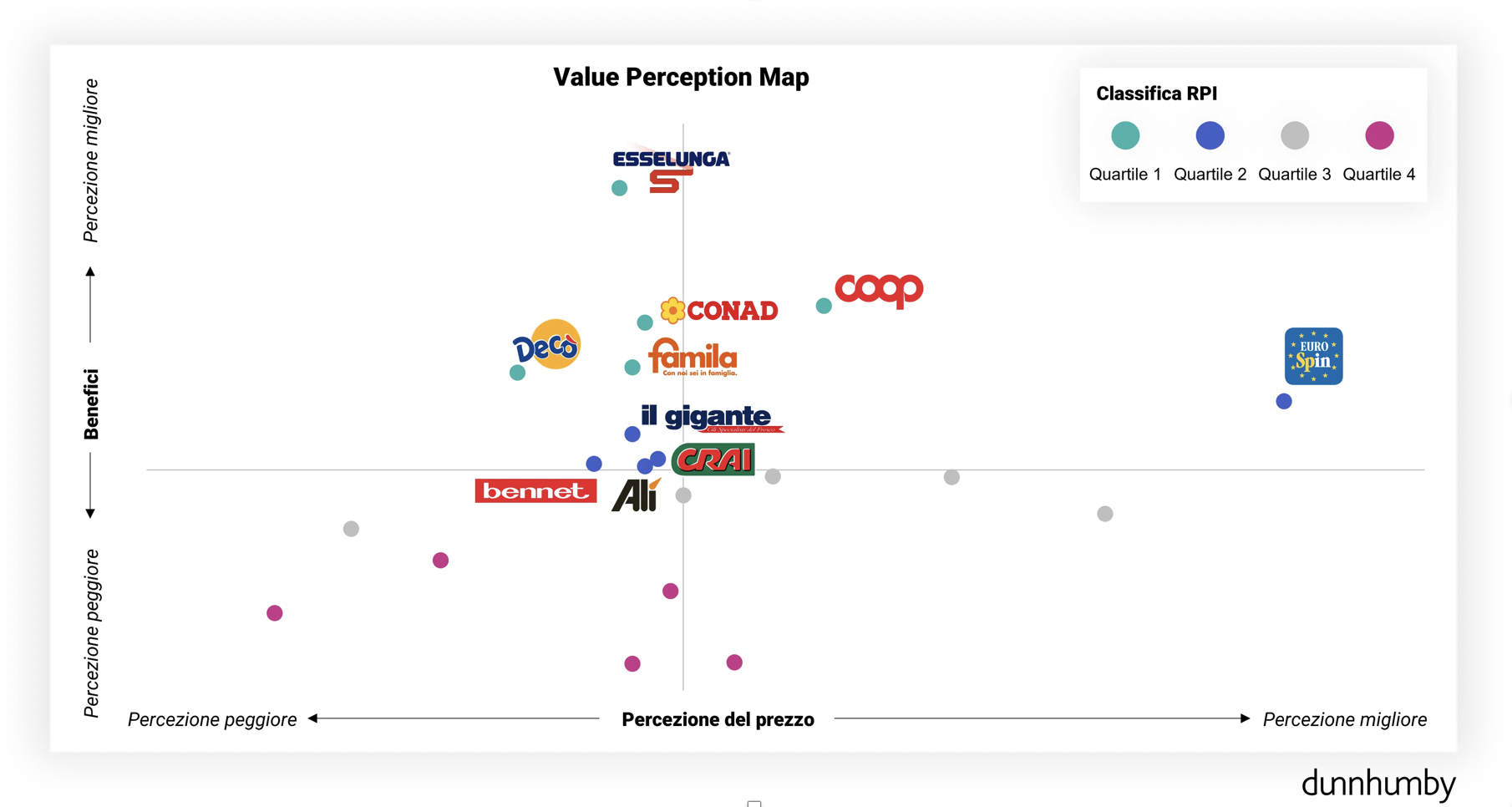

Come evidenziato nel contesto di mercato, i clienti hanno una visione sempre più sofisticata della convenienza. Non conta solo il prezzo, ma una combinazione di più fattori.

Possiamo dividere il concetto in due elementi: costo e benefici. Il costo è ciò che il cliente “dà”, i benefici ciò che “riceve”. Nell’RPI, il costo corrisponde alla percezione di prezzo, mentre i benefici includono esperienza in-store, private label, assortimento e qualità.

Mappando i retailer su questa matrice costo/benefici, emerge chiaramente l’importanza di andare oltre il prezzo.

L’esperienza d’acquisto

Qui conta la forza complessiva. I migliori non brillano solo in una o due aree, ma performano bene a 360°. Insegne come Eurospin e MD, invece, eccellono in alcuni aspetti ma faticano a tenere il passo in altri, ed è questo che impedisce loro di raggiungere i livelli di Esselunga, Coop & co.

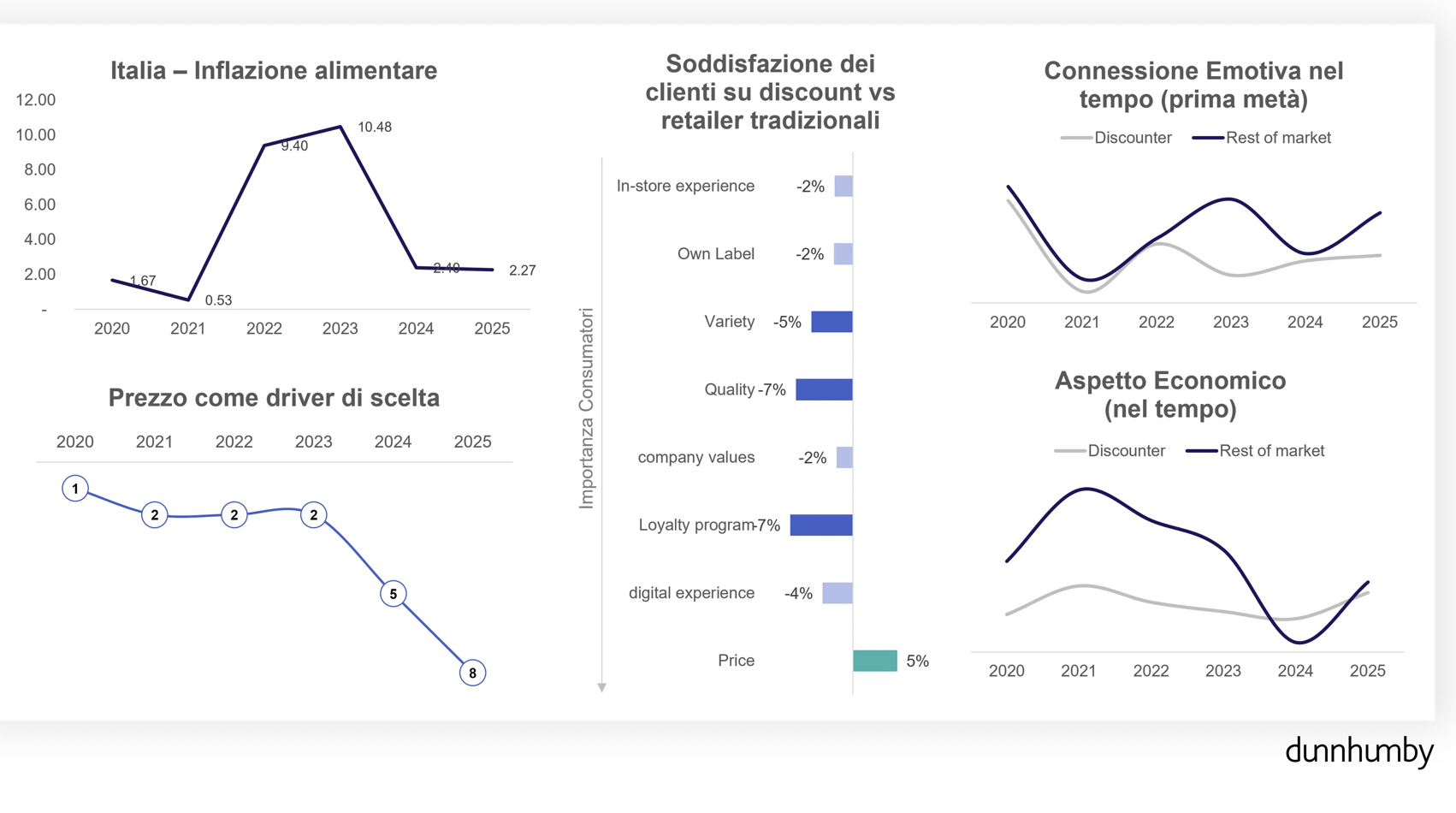

Nuvole all’orizzonte per i discount

Con il prezzo che perde importanza agli occhi dei consumatori, sorge spontanea la domanda: cosa significa questo per i discount? Le prime indicazioni non sono incoraggianti, e non solo perché i clienti hanno ridimensionato l’attenzione al prezzo.

Anche se le performance finanziarie dei discount restano in linea con il resto del mercato, la connessione emotiva con i clienti si è indebolita. La soddisfazione dei consumatori sui driver di preferenza è in ritardo, soprattutto in aree come Qualità e Programmi Fedeltà. Di fatto, solo nella Percezione del Prezzo i discount continuano a superare i retailer tradizionali.

In generale, la traiettoria lascia intendere che i discount dovranno lavorare di più sugli altri elementi della loro value proposition, se vogliono mantenere i clienti conquistati durante il picco inflazionistico.

La classifica per driver di acquisto

I retailer in cima al nostro RPI dominano anche nei driver di preferenza, e questo non è una coincidenza. Su aree chiave come Esperienza d’Acquisto, MDD e Assortimento, sono proprio i retailer del 1° quartile ad essere percepiti dai consumatori come i migliori. Qui Esselunga conquista il primo posto in tutti e tre i driver principali. Coop e Conad si dividono il 2° e 3° posto in tutto tranne che nell’Assortimento, mentre Famila e Decò completano la top five. L’inarrestabile successo dei leader RPI conferma ancora una volta che eccellere nei punti giusti si traduce in risultati concreti di business.

Al di fuori della top 3, le performance negli altri driver di referenza variano. Rimane forte la presenza dei campioni del 1° quartile, ma anche insegne come Alì, Bennet, MD, Lidl e Iper La Grande I avanzano. Eurospin, oltre ad un buon posizionamento nella Mdd, conquista anche il primo posto nella Percezione del Prezzo.