Parma – Per il momento i dazi cinesi imposti sulla carne suina Ue stanno avendo ripercussioni tutto sommato contenute. I suini esteri sono calati, ma l’altro ieri la Vezg tedesca non è scesa ulteriormente sotto gli 1,85 euro/kg di riferimento sulla carcassa, quotazione raggiunta la settimana precedente. Anche il Belgio ha confermato le quotazioni della terza settimana di settembre, e addirittura la Francia ha posto fine a un crollo del prezzo della carcassa che durava dal 21 luglio (28 centesimi abbondanti, circa il 15% persi nei mesi estivi). Ora i mercati in maggiore ribasso sono Olanda (-10 centesimi sulla carcassa nelle ultime due settimane) e la Spagna, che ieri ha visto un calo di altri 3,2 centesimi del vivo che continua una spirale particolarmente negativa, se pensiamo che il 10 luglio valeva 1,815 euro/kg e in due mesi e mezzo ha perso 29,5 centesimi (-16%). Insomma, un quadro in calo, ma non repentino.

Diverso il discorso sui tagli, visto che a inizio settimana i cali in Belgio e soprattutto in Olanda avevano dato segnali inequivocabili (leggi qui). Oggi vedremo se l’Olanda confermerà il trend. Questo preambolo serve per introdurre la vera notizia di settimana scorsa: venerdì la Cun ha deciso di non quotare i tagli di carne suina. Quest’anno era accaduto solo a fine maggio. In attesa dei retroscena che ci facciano capire i motivi dietro a questa scelta, ne approfittiamo per delineare un quadro complessivo ad oggi della situazione: sicuramente i macelli hanno colpito duro nei mesi estivi, basti pensare ai rincari che hanno colpito le cosce (+ 8,3% da metà luglio), le spalle (+28,7% da fine luglio), i triti (+35,2% da fine luglio) e le gole (+9,5% da metà luglio), oltre alla stratosferica curva compiuta dalla coppa disossata (+53,3% nel periodo tra aprile e Ferragosto, compensato in parte dal veloce (-16,2% dell’ultimo mese e mezzo). È anche vero che, con l’eccezione di gola, lardo oltre 3 cm e delle cosce non Dop, la maggiore parte dei tagli l’anno scorso costavano di più. Segno che il mercato, con molta fatica, si sta stabilizzando. Un consiglio ai buyer: aiutate e sostenete le aziende in questo periodo di stress, e cercate di costruire strategie che consentano di sopravvivere entrambi, clienti e fornitori, alle montagne russe cui ci siamo abituati negli ultimi tre/quattro anni. Di seguito un riepilogo dettagliato dei rincari estivi e un confronto con l’anno scorso a questo punto.

| TAGLIO | Partenza rincaro 2025 | Entità (%) |

Prezzo attuale (euro/kg) |

Prezzo 2024 (al 27 set) |

| Coscia fresca per Dop oltre 13 kg | 18 lug | +8,5% | 6,00 | 6,39 |

| Coscia fresca per Dop 11/13 kg | 18 lug | +7,8% | 5,93 | 5,99 |

| Coscia fresca per crudo oltre 12 kg | 23 mag | +15,5% | 5,21 | 5,20 |

| Coscia fresca per crudo 10/12 kg | 23 mag | +14,2% | 5,16 | 5,03 |

| Lombo Bologna | 18 lug* | +16,2%* | 4,30 | 5,40 |

| Lombo Padova (o Venezia) | 27 giu* | +12,8%* | 4,40 | 5,30 |

| Busto con coppa e costine | 27 giu* | +4,7%* | 4,40 | 5,40 |

| Coppa rifilata oltre 2,5 kg | 4 apr* | +26,7%* | 6,78 | 7,40 |

| Coppa fresca con osso | 18 lug* | +5,8%* | 5,20 | 6,10 |

| Spalla disossata oltre 5,5 kg | 25 lug | +28,7% | 4,75 | 5,11 |

| Trito (per salame) | 11 lug | +37,1% | 4,99 | 5,40 |

| Pancettone | 25 lug* | +10,6%* | 2,72 | 3,31 |

| Pancetta | 25 lug* | +9,4%* | 4,79 | 5,71 |

| Gola | 27 giu | +10,2% | 3,45 | 3,37 |

| Lardello | 1 ago | +12,0% | 1,49 | 1,85 |

| Lardo oltre 3 cm | 29 ago | +3,6% | 4,35 | 4,25 |

| Lardo oltre 4 cm | 29 ago | +3,0% | 5,15 | 5,05 |

I tagli segnati con il * sono stati oggetto di fluttuazioni (anche verso il basso) nel periodo preso in esame. La percentuale inserita è riferita alla variazione tra l’inizio del rincaro e il prezzo attuale.

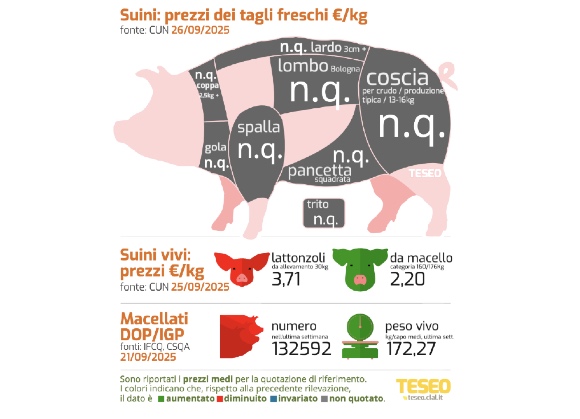

Immagine tratta dal sito Teseo by Clal