Di Luigi Rubinelli

L’Area Studi Mediobanca ha presentato la nuova edizione dell’Osservatorio sulla Gdo italiana e internazionale a prevalenza alimentare che aggrega i dati economico-patrimoniali di 124 aziende. Lo studio comprende approfondimenti sui singoli segmenti, un focus sui prodotti a marchio del distributore (Mdd), sulle tematiche Esg e sulla governance.

Il confronto 2023-2024

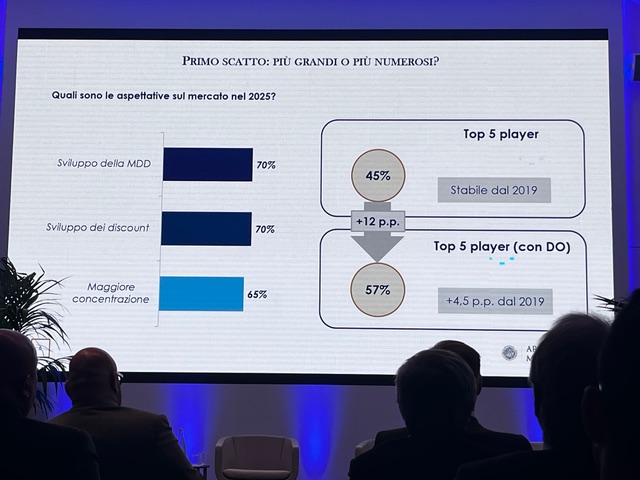

Dinamiche demografiche e nuovi paradigmi di consumo sono considerati gestibili dall’85% delle aziende della Gdo alimentare. Per affrontare il futuro, oltre i tre quarti degli operatori contattati da Mediobanca reputano essenziale investire in capitale umano, mentre il 70% attribuisce priorità allo sviluppo della tecnologia, con un focus soprattutto nell’intelligenza artificiale generativa. L’80% circa delle imprese della Gdo ha effettuato nell’ultimo biennio investimenti in digitalizzazione. Il 60% degli operatori punta ad una iper-personalizzazione dell’offerta ed espansione della rete dei punti di vendita, mentre i prodotti a marchio del distributore (Mdd), che ormai rappresentano quasi un terzo dell’intero mercato (con un giro d’affari di 26 miliardi, +6,3% medio annuo sul 2019), sono un’ancora di sicurezza per il 55% delle aziende. Rimodulazione dei formati e dei canali (35% dei casi), multicanalità (25%) e ricorso all’M&A (20%) sono ritenute leve meno efficaci. Il 65% degli operatori intravede spazi per un aumento della concentrazione del mercato italiano. Un 2024 all’altezza del 2023? Nel 2024, con inflazione pressoché nulla, si stima una crescita delle vendite della Gdo italiana del 3% sul 2023, che segue un biennio in cui l’aumento generalizzato dei prezzi ha spinto le vendite del +7,6% nel 2022 e +7,7% nel 2023.

Margini in miglioramento

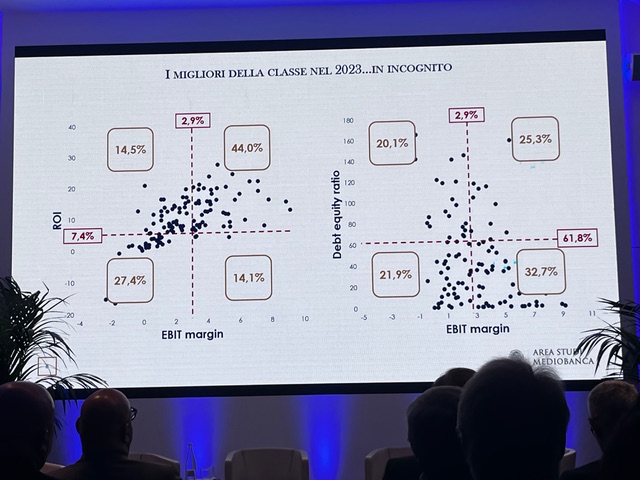

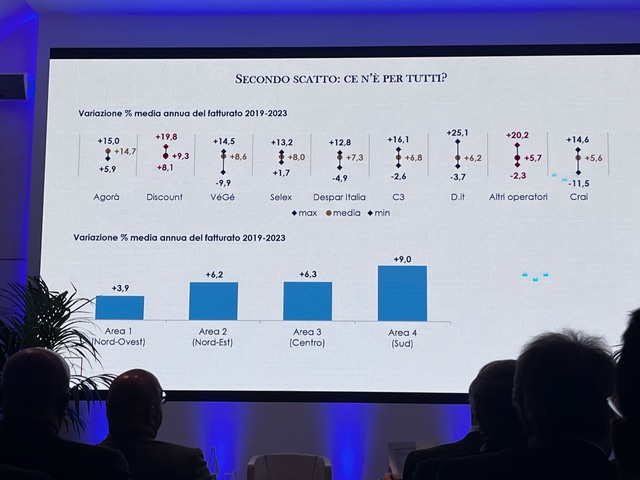

Nel 2023 l’aggregato dei maggiori gruppi italiani della Gdo a prevalenza alimentare ha realizzato un fatturato netto pari a 109,6 miliardi (Iva esclusa), di cui 14,7 miliardi in capo a operatori a controllo estero (13,4% del totale). Tra il 2019 e il 2023, le vendite sono aumentate del 28% con un tasso medio annuo del 6,4%. Nel quinquennio 2019-2024, i costi del lavoro dei retailer nazionali rappresentano mediamente il 9,8% del fatturato, quota in aumento di 0,2 punti percentuali nel 2024 (anno del rinnovo del Ccnl Distribuzione moderna organizzata). Margini in miglioramento nel 2023: Ebit margin al 2,9% (2,5% la media del quinquennio), Roi al 7,4% (5,8% la media) che si confronta con l’8% dell’Horeca. In ripresa nel 2023 gli investimenti materiali: +18,7% sul 2022. Il 90% delle imprese nel 2023-2024 ha effettuato investimenti per ristrutturazioni di punti di vendita già esistenti, l’80% per nuove aperture. Nel 2023 discount non più così irraggiungibili: il loro fatturato è cresciuto del 9,2% sul 2022, non lontano dal +7,3% degli altri operatori, registrando un tasso medio di crescita delle vendite tra il 2019 e il 2023 del 9,3% (+5,7% gli altri). Spicca la marginalità: l’Ebit margin dei discount si attesta nel 2023 al 4,8%, staccando il 2,3% degli altri gruppi, così come per il Roi, al 16,5% (5,9% gli altri operatori). Meno performanti gli operatori a controllo straniero che tra il 2019 e il 2023 registrano una crescita media annua del fatturato del 4,3% (+6,7% gli operatori italiani) con Ebit margin 2023 all’1,3% (3,1% per gli operatori nazionali) e Roi al 5% (7,6% gli italiani). Brillano per vendite le aziende meridionali (+9% medio annuo sul 2019), +6,3% le imprese del Centro Italia mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+6,2% vs +3,9%).

I dati dei singoli operatori

Le curiosità nei conti dei singoli operatori: Radenza Group ha realizzato la maggiore crescita del fatturato tra il 2019 e il 2023: +15,3% medio annuo, seguita da In’s Mercato (+14,9%), Tatò Paride (+12,2%) e Agorà (+10,8%). Nell’ultimo anno primeggia ancora In’s Mercato (+16% sul 2022), Radenza Group (+15,2%) e Agorà (+14,2%) seguite da RetailPro (+11,5%), Selex (+11,1%), Cive (+11%), Eurospin (+10,6%) e Sait (+10,2%). Ebit margin 2023 più elevati per i discount Cive (7,2%) ed Eurospin (6,7%); segue in terza posizione AZ (5,6%). La classifica per l’indice di redditività del capitale investito (Roi) vede sul podio: Radenza Group con il 26,9%, seguita da AZ al 23,7% ed Eurospin (21,3%) a cui si avvicinano In’s Mercato (20,6%) e Prix Quality (19,3%). Eurospin si afferma regina di utili cumulati tra il 2019 e il 2023: 1.561 milioni, superando VéGé a 1.333,1 milioni e Selex (1.286,7 milioni). PAC 2000 A (Gruppo Conad) è la maggiore cooperativa italiana con vendite nel 2023 pari a 4.634 milioni, seguita da Coop Alleanza 3.0 a 4.119 milioni e da Conad Nord Ovest a 3.092 milioni che precede Unicoop Firenze a 2.961 milioni. Il prestito soci del sistema Coop segna un’ulteriore decrescita e passa dagli 8 miliardi del 2019 ai 7,1 miliardi del 2023. Negli ultimi cinque anni le Coop hanno realizzato proventi finanziari netti per 548 milioni e subìto svalutazioni per 552 milioni.

Cosa fa la Distribuzione organizzata

Tra il 2019 e il 2023 la quota di mercato dei sette gruppi della Distribuzione Organizzata, con esclusione delle due cooperative Conad e Coop, è cresciuta di 6,7 punti percentuali, anche grazie all’incremento delle basi associative. VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (sette), due dei quali già aderenti ad altre strutture (D.IT e C3). Nel 2023 emerge Agorà, grazie a marginalità (la più elevata del settore, con Ebit margin 5% e Roi 13,5%) e vendite, in crescita dal 2019 ad un tasso medio annuo del 10,8%. Il Cagr medio del +7,2% tra 2019 e 2023 è superato anche da Selex (+8%) con Ebit margin del 3,8% e Roi all’11,6%. C3 raggiunge un rapporto tra Mon e fatturato pari al 4,1%, più alto di quello medio (3,3%), ma resta arretrato in termini di Roi (8,5%). Nel 2023 si attestano invece sotto la media del segmento i valori di VéGé (Ebit margin 3% e Roi 9,5%), con un fatturato in crescita del +6,6% medio annuo dal 2019. Ultime per Ebit margin, Crai e Despar (entrambe 1,4%); quest’ultima si posiziona in coda anche per Roi (4,2%). Le aziende della Distribuzione Organizzata con fatturato superiore a 500 milioni sono ventisei. Il maggiore incremento di fatturato nel 2023 è stato realizzato da FG Holding (i.e. Magazzini Gabrielli, +23,2% sul 2022) seguita da Multicedi (+18,9%), Verofin (Tigros) (+18,3%) e Supermercati Tosano Cerea (+18,2%). Retail Evolution è il primo operatore per Ebit margin (7,8%), seguito da F.lli Lando (6,3%) e Verofin (Tigros) (6%). Gruppo Rossetto presenta l’indice di redditività del capitale investito (Roi) migliore (23,1%), seguita dal Gruppo Unicomm (Arca, GMF Fioroni, Unicomm) (19,7%) e Mega Holding (Megamark) (19,4%). Altri 21 associati hanno realizzato nel 2023 un giro d’affari compreso tra i 200 e 500 milioni di euro. Tra questi, la crescita maggiore del fatturato tra il 2022 e il 2023 è stata registrata da Sisa Sicilia (+24,2%), seguita da Supermercati Visotto (+17,6%) e Sidi Piccolo – Sistema Distributivo Innovativo (+16,9%). Il gruppo L’Abbondanza emerge sia in termini di Ebit margin (7,2% nel 2023) che di Roi (21,3%), seguito da Gambardella (Roi 2023 al 19,8%).

Il confronto Gdo e Idm

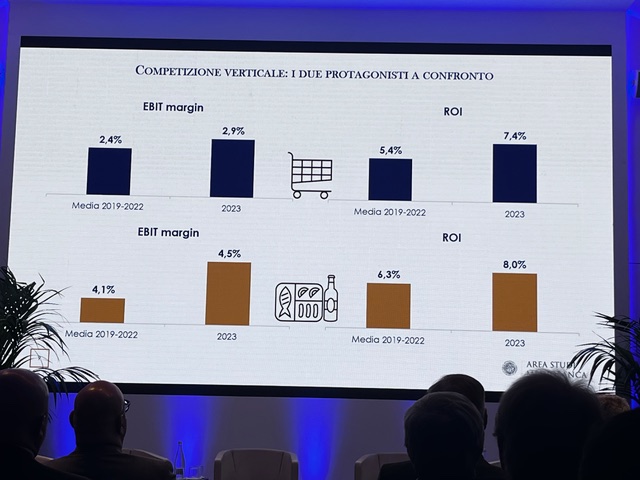

L’analisi di Mediobanca prende in considerazione e li mette a confronto anche gli indici finanziari principali di Gdo e dell’Idm, Industrie di marca.

Nelle torri blu scuro i dati della Gdo, in quelle marroncine i dati dell’Idm, l’industria di marca.

Come si vede dal grafico Ebit Margin e soprattutto Roi della Gdo sono aumentati in modo consistente nell’ultimo anno. Lo stesso non si può dire per gli stessi indici dell’Idm, ma, come tutti sappiamo, Gdo e Idm sono business molto diversi fra loro e la comparazione regge fino ad un certo punto. Ma Mediobanca fa bene a badare al sodo.

In conclusione

Valgono i dati presentati all’inizio, soprattutto uno in particolare:

- il 65% degli operatori intravede spazi per un aumento della concentrazione del mercato italiano.

I rispondenti al questionario di Mediobanca si dicono ottimisti verso una possibile concentrazione del mercato della Gdo. Detto fuor di metafora: Alimentando ancora non intravede questo movimento, anche se si sta parlando di possibili fuoriuscite di operatori internazionali e di un paio di aziende italiane che potrebbero passare di mano. Chissà. Ma Mediobanca ha antenne e orecchie molto più sensibili delle nostre e per aver pubblicato questo dato qualche ragione (o avvisaglia) lo avrà sicuramente.