Milano – La pasta di semola continua a essere uno dei prodotti simbolo della spesa degli italiani e una presenza costante nei volantini promozionali di ipermercati, supermercati e superette. Proprio per il suo ruolo di prodotto ‘civetta’ la categoria rappresenta un indicatore significativo delle strategie promozionali della grande distribuzione. È quanto emerge da un’analisi di QBerg, che ha esaminato l’andamento delle promozioni nel periodo compreso tra giugno 2023 e giugno 2026, focalizzandosi sui prezzi praticati e sulla visibilità dei principali produttori.

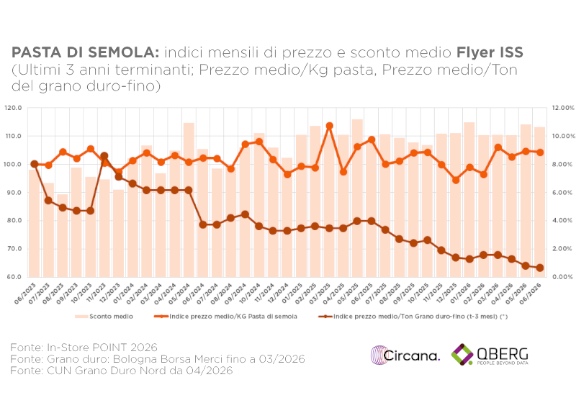

Uno degli aspetti più interessanti riguarda il rapporto tra il prezzo della pasta in promozione e quello della materia prima, il grano duro. Confrontando il prezzo medio al chilo della pasta presente nei volantini con il costo del grano duro rilevato tre mesi prima – per tenere conto dei tempi di trasformazione e distribuzione – emerge una scarsa correlazione tra i due indicatori. Mentre il prezzo del grano ha registrato una significativa diminuzione nel periodo analizzato, il prezzo medio della pasta in promozione ha continuato a crescere gradualmente, con oscillazioni comprese tra 94,5 e 113,7 nell’indice elaborato da QBerg.

Anche il livello medio degli sconti sembra incidere solo marginalmente sul prezzo finale. Le promozioni si sono mantenute mediamente intorno all’8%, con punte comprese tra il 5,9% e l’11,2%, ma senza determinare una riduzione significativa dei prezzi al consumo. Secondo l’analisi, questo andamento è legato alla natura della pasta come bene a domanda rigida: un prodotto essenziale, acquistato indipendentemente dalle oscillazioni di prezzo, che consente ai retailer di utilizzarlo come simbolo di convenienza pur mantenendo livelli di prezzo relativamente elevati.

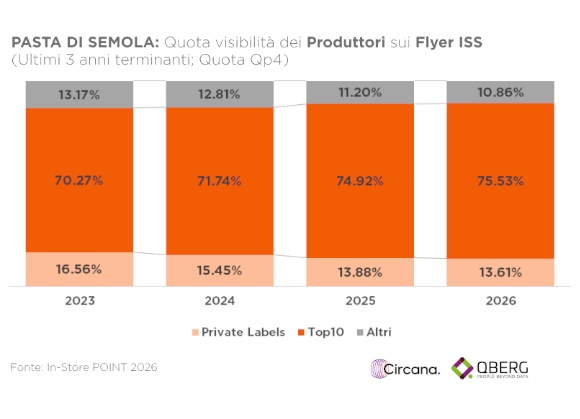

Lo studio evidenzia inoltre un’evoluzione nella presenza dei marchi all’interno dei volantini. Negli ultimi tre anni i dieci principali produttori hanno aumentato progressivamente la propria quota di visibilità di oltre cinque punti percentuali, rafforzando il presidio degli spazi promozionali. A perdere terreno sono invece sia le marche del distributore (private label), che arretrano di quasi tre punti percentuali, sia gli altri produttori, che registrano una contrazione di circa 2,3 punti.

Pur in calo, la private label mantiene comunque un peso rilevante e, se considerata nel suo complesso, rappresenterebbe il secondo ‘produttore’ per presenza nei volantini. Per QBerg, la combinazione tra una categoria strategica come la pasta e un mezzo promozionale ad alta capacità di generare vendite rende il volantino una vetrina fondamentale, sulla quale i principali brand continuano a investire per rafforzare la propria visibilità e competitività.

(ED)