Di Luigi Rubinelli

Esselunga è, per ammissione quasi unanime, il termine di paragone dell’eccellenza nella grande distribuzione italiana: un modello di catena che alla propria offerta affianca una qualità dei servizi tuttora ineguagliata. Eppure, una lettura regionale del suo goodwill relativo tra il 2022 e il 2026 racconta qualcosa di contro intuitivo: il margine di preferenza dell’insegna si comprime, con velocità diverse, in quasi tutte le aree del Paese. La tentazione è leggervi un calo di qualità? Sarebbe l’interpretazione sbagliata.

Dopo aver chiesto a Daniele Tirelli i dati del suo osservatorio su Carrefour (leggi qui) gli abbiamo chiesto di commentare quelli di Esselunga

“Conviene chiarire cosa misura la curva. Nell’osservatorio CX Store Research — costruito su un panel Norstat di 25.358 famiglie italiane — il goodwill è approssimato attraverso una metafora linguistica: l’insegna che le famiglie dichiarano praticare il migliore per rapporto Qualità/Prezzo”, sottolinea Tirelli.

È una precisazione decisiva, perché il Q/P non è la somma di due giudizi separabili: chi nomina un’insegna come la migliore esprime una valutazione fusa, un rapporto in cui qualità e prezzo sono pesati simultaneamente. Il goodwill relativo misura, dunque, la frequenza con cui Esselunga vince quella nomina rispetto alla migliore alternativa locale — non la sua qualità in assoluto come anche Alimentando ha specificato più volte, nei diversi momenti nei quali abbiamo scritto del CX Sore.

“Questa impostazione ha una genealogia teorica precisa”. spiega Tirelli. “Ludwig von Mises, in L’azione umana (1949), definì il goodwill come l’aspettativa capitalizzata del patronage continuato della clientela: la disposizione dei clienti a tornare. Il cliente che si rivolge al fornitore di fiducia non agisce irrazionalmente: sta economizzando sui costi di ricerca e sul rischio di errore. In termini moderni diremmo che il goodwill riduce i costi di transazione e di informazione, ma Mises lo formula prima e in modo più radicale: senza ignoranza del consumatore, il goodwill non esisterebbe affatto. In un mercato di compratori perfettamente informati, la reputazione non avrebbe alcun valore economico, perché ogni acquisto verrebbe deciso daccapo sulle qualità oggettive del bene”.

Il ruolo del prezzo nel post-covid

“Ma Mises aggiunge un corollario che qui è cruciale: nessuna posizione acquisita è una rendita garantita, perché la sovranità del consumatore impone all’impresa di riguadagnarsi ogni giorno il favore di chi acquista. Poiché il patronage è esso stesso una scelta di Qualità/Prezzo, misurare la nomina del miglior rapporto significa misurare, sul piano operativo, proprio il goodwill misesiano. Una curva calante non è allora un verdetto sulla qualità: è l’erosione della preferenza capitalizzata, cioè la perdita del titolo di miglior Q/P”.

Da qui si spiega la flessione che quasi tutti i territori mostrano tra il 2024 e il 2025.

Lo shock inflattivo del 2022-2024, evidentemente, ha reso il termine di prezzo più saliente nel giudizio delle famiglie: quando il denominatore pesa di più, insegne dalla qualità sufficiente ma dal prezzo competitivo strappano la nomina. I prezzi di riferimento si sono ridefiniti. L’offerta di Esselunga non è peggiorata; è cambiato il metro con cui il mercato ne valuta il rapporto (questa affermazione è diventata anche il titolo dell’articolo.

“È il punto in cui la teoria della disruption di Clayton Christensen diventa letterale. In The Innovator’s Dilemma (1997) Christensen distingueva l’innovazione sustaining, che migliora le prestazioni lungo gli assi già apprezzati, dall’innovazione disruptive, che aggredisce il mercato dal basso. Esselunga ha percorso con coerenza la traiettoria sustaining, dice Daniele Tirelli: servizi a latere sempre più raffinati, freschi, una private label ai vertici. Ma il dilemma dell’innovatore è esattamente l’overshoot: il di più di prestazione — concentrato sull’asse della qualità — eccede ciò che la maggioranza mainstream è disposta a ‘pagare’ dentro il rapporto. Ed è qui che agisce la disruption dal basso che Christensen ha descritto per il retail”.

L’attacco dei discount e dei regionali

Il discount — Eurospin, Aldi, Lidl, MD — attacca in modo uniforme la base valore-prezzo, resetta i prezzi di riferimento, e l’inflazione ne ha sovralimentato l’azione. L’eccellenza si trasforma in vulnerabilità relativa nella misura in cui il cliente non capitalizza più il premio di qualità nella nomina del miglior Q/P.

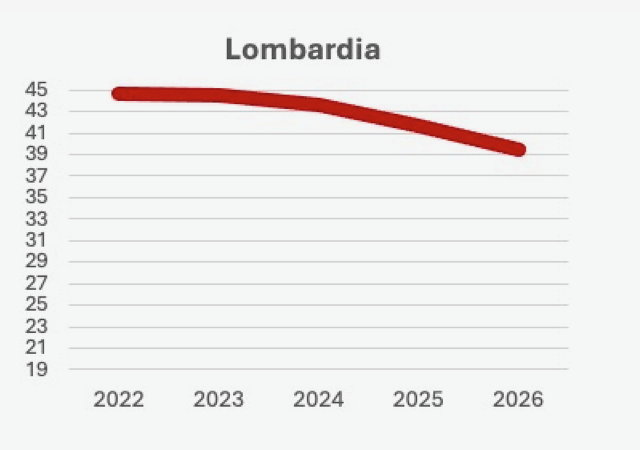

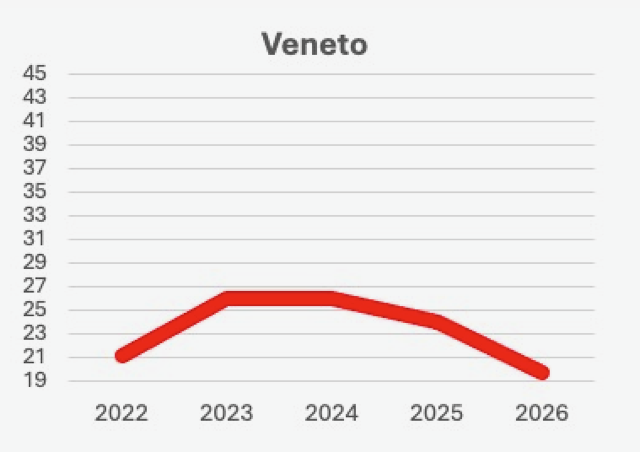

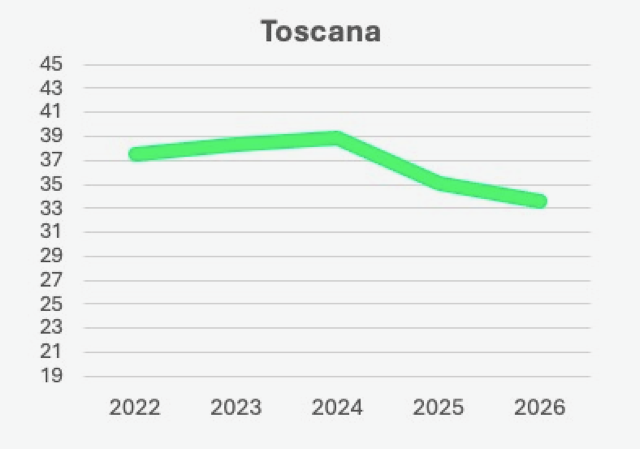

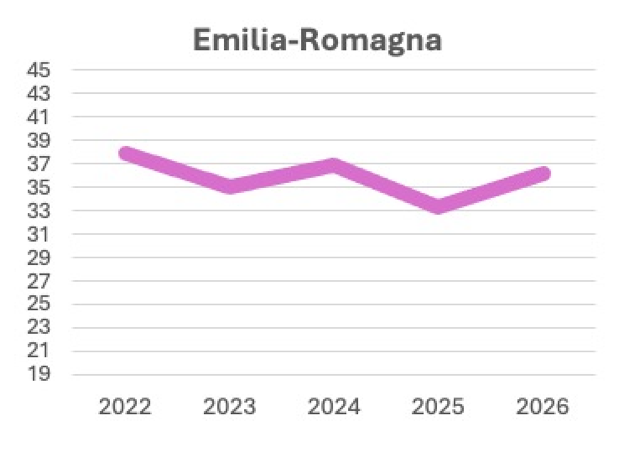

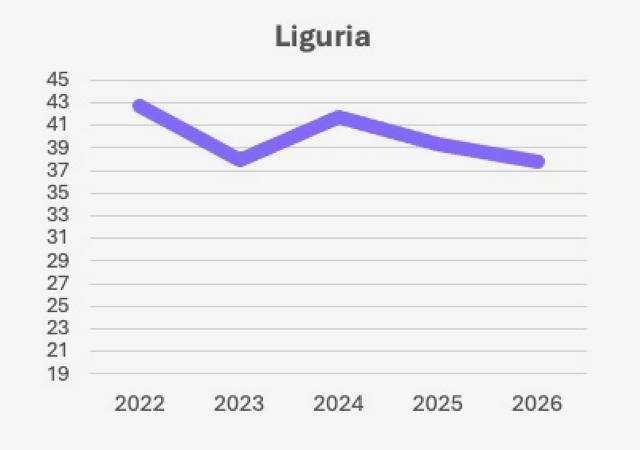

La geografia del fenomeno si legge lungo due variabili: la profondità del radicamento pregresso e la sofisticazione della risposta competitiva locale. In Lombardia e Liguria i livelli restano i più alti — è qui che Esselunga ha accumulato equity dal 1957 — e l’erosione è lenta, sospinta da campioni provinciali che alzano il proprio standard: Tigros e Iperal in Lombardia, Basko a Genova. In Veneto e Toscana la curva disegna invece un arco: un rialzo iniziale legato all’effetto-novità, quando il Q/P di Esselunga attrae alla prova diretta, seguito da una ridiscesa quando gli incumbent riaffermano il proprio rapporto — Alì e la galassia Unicomm in Veneto, Unicoop Firenze in Toscana, competitor di pari goodwill e non semplici discount. L’Emilia-Romagna mostra un profilo oscillante senza trend: lo stallo conteso tra due proposte di valore fortissime, quella di Esselunga e quella cooperativa di Coop Alleanza 3.0 e Conad.

Il Lazio è il caso in cui il meccanismo associativo si realizza nella forma più compiuta, e non a caso vi si registra la caduta più ripida. Pewex non è un indipendente isolato ma la punta di diamante del GROS — Gruppo Romano Supermercati — un consorzio che riunisce undici soci storici della piazza capitolina: accanto a Pewex, Il Castoro, CTS, Supermercati DEM, Effepiù, Idromarket, IperTriscount e Ipercarni, MA Supermercati, PIM, Sacoph e TOP. È l’incarnazione del superamento dei «limiti del passato»: le famiglie conservano la proprietà delle insegne e la gestione delle vendite, mentre centralizzano nel gruppo logistica, marketing e contrattazione con i fornitori, aggregando i fatturati per condizioni d’acquisto altrimenti precluse ai singoli. Il consorzio, inoltre, aderisce a Selex Gruppo Commerciale — ereditandone la scala nazionale — e attinge al consorzio SUN per la private label Consilia, arrivando a valere oltre un terzo del mercato romano. A ciò si aggiunge, distinta da Gros ma nel Lazio tutt’altro che marginale, la pressione discount di Todis, insegna della cooperativa Pac2000A-Conad con sede a Fiano Romano. Nella capitale, insomma, la pressione laterale dell’associazionismo e la corrosione dal basso del discount toccano simultaneamente la loro intensità massima.

Da incumbent a contender

La lezione per chi governa un’impresa distributiva è netta. Il goodwill relativo fotografa la transizione di Esselunga, regione per regione, da incumbent senza rivali a contender premium, a una velocità dettata da due fattori: la profondità del radicamento, che protegge Lombardia e Liguria, e la sofisticazione della risposta locale, che trova difficoltà in Lazio e riporta indietro Veneto e Toscana dopo il picco.

“Ma il principio ha portata più generale: in un mercato definito dal rapporto Qualità/Prezzo, l’eccellenza non è uno scudo assoluto, sottolinea Tirelli. Quando la salienza del prezzo cresce e i concorrenti conquistano scala di acquisto attraverso l’associazionismo, il premio di qualità va continuamente rigiustificato dentro il rapporto — altrimenti cessa di essere capitalizzato come avviamento. È il monito che, a settant’anni di distanza, Mises e Christensen consegnano al management: la preferenza del consumatore non è mai una rendita, e nessuna innovazione sustaining, per quanto raffinata, risponde da sola a un metro di riferimento che è stato riprezzato”.

Quasi una fonte: Una lettura regionale (2022-2026) su dati dell’osservatorio CX Store Research, tra Ludwig von Mises e Clayton Christensen.