Di Giulio Rubinelli

NielsenIQ (NIQ) ne ‘Lo stato del Largo Consumo in Italia’ analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di agosto 2023, fotografando lo scenario della Grande distribuzione organizzata nel nostro Paese.

9,3 miliardi di euro è il fatturato registrato dalla Gdo a totale Omnichannel in Italia, un valore cresciuto nel mese di agosto di 8 p.p. rispetto allo scorso anno.

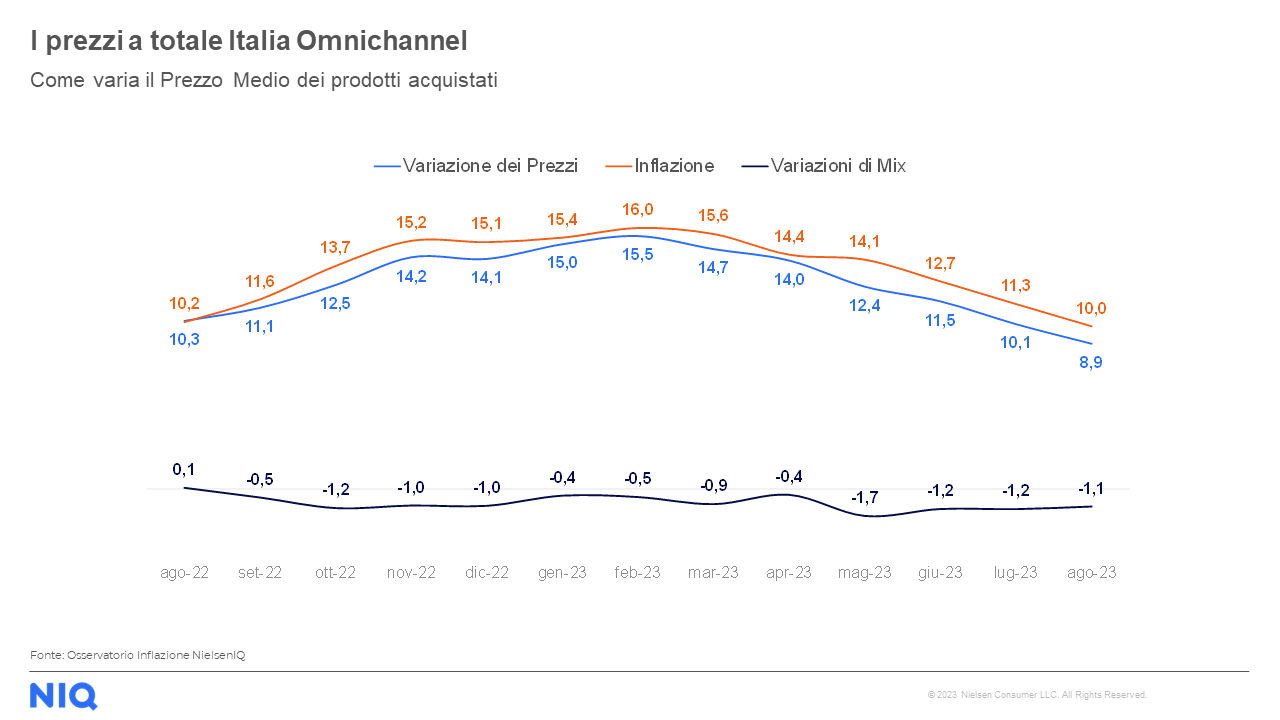

Per quanto riguarda l’indice di inflazione teorica nel Largo Consumo Confezionato (Lcc), si evidenzia una diminuzione ulteriormente pari al 10%, un dato inferiore rispetto a quello osservato a luglio (quando era pari al 11,3%). Per contrastare l’impatto dell’inflazione, gli italiani continuano ad adottare comportamenti di acquisto al risparmio, riducendo ulteriormente il mix del carrello della spesa del 1,1%. Ciò ha reso la variazione reale dei prezzi pari al 8,9%.

Rispetto allo stesso periodo del 2022, l’indagine di NielsenIQ sottolinea un andamento positivo per tutti i canali distributivi. Nello specifico, la crescita è guidata dai Discount e Specialisti Drug (+11,3%), Superstore (+9,4%), Supermercati (+7,3%), Liberi Servizi (+6,9%) e, infine, Iper>4.500mq (+4,3%).

Sul fronte delle vendite in promozione, prosegue il trend positivo con un’incidenza promozionale del 21,4% per il mese di agosto 2023 a totale Italia (+0,8 pp rispetto allo stesso mese del 2022).

La Mdd guadagna quota in Europa e in Italia

Inoltre, la recente analisi di NIQ* segnala l’aumento della quota di mercato delle private label come un fenomeno comune a tutti i mercati dell’Europa Occidentale, dove l’acquisto di prodotti Mdd si attesta al 37,1%, con un incremento a valore del +13,2% rispetto al 2022.

Un dato in crescita anno su anno, che dimostra come la Mdd negli ultimi 4 mesi abbia guadagnato terreno: nello specifico, il valore più alto si registra nel Regno Unito (47%), seguito da Spagna (43%), Germania (38%), Francia (33%) e, infine, Italia (31%).

Secondo i dati di NIQ, gli italiani acquistano questo tipo di prodotti per gestire al meglio le proprie spese ed avere un maggior controllo sui costi. Infatti, il 43% dei consumatori del Bel Paese considera le private label una buona alternativa ai grandi marchi e il 38% ritiene che abbiano in generale un buon rapporto qualità/prezzo. Inoltre, il 37% dichiara che alcuni prodotti a marchio del distributore siano di qualità superiore o uguale a quella dei brand e quasi 1 italiano su 4 (27%) si fida dei prodotti Mdd poiché certificati dallo stesso distributore.

Infine, stando all’ultima rilevazione ne ‘Lo Stato del Largo Consumo’ in Italia la quota dei prodotti a marchio del distributore (Mdd) per il solo mese di agosto si attesta al 22,3% del Lcc nel perimetro Iper, Super e Liberi Servizi. Mentre a Totale Italia Omnichannel – inclusi i Discount – registra il 31,5%, un valore pari a quello osservato nel mese di giugno e luglio 2023 e superiore rispetto allo stesso periodo del 2022 (30,5%).

Cosa mettono gli italiani nel carrello della spesa

Le categorie merceologiche con l’incremento a valore più significativo sono, anche ad agosto, i prodotti dedicati agli Animali Domestici (+12,6%) e il Cibo Confezionato (+11,7%). In merito ai volumi, invece, il Food Confezionato si conferma l’unica categoria con un andamento positivo (+0,9%), mentre tutte le altre registrano un trend negativo, specialmente i prodotti per la Cura della Persona (-2,5%).

Analizzando la relazione tra valore e volume in ambito Grocery, a totale Italia Omnichannel nel mese di agosto 2023 l’andamento a valore è positivo (+7,9% vs 2022), mentre a livello di volumi si conferma una contrazione (-1%).

Il Fresco (Peso Fisso + Peso Variabile) risulta in crescita in tutti i canali distributivi. Come per i tre mesi precedenti del 2023 i Discount guidano con la performance migliore (+12,7%), mentre i Supermercati e gli Iper>4.500 registrano il medesimo incremento meno consistente (+6,7%).

Pane & Pasticceria & Pasta (+12,9%) è la categoria merceologica più dinamica, seguita subito dopo da Frutta e Verdura (+11,6%) e Formaggi (+10,2%). La Salumeria si conferma invece la categoria con il trend di crescita più basso rispetto alle altre (+4,1%).

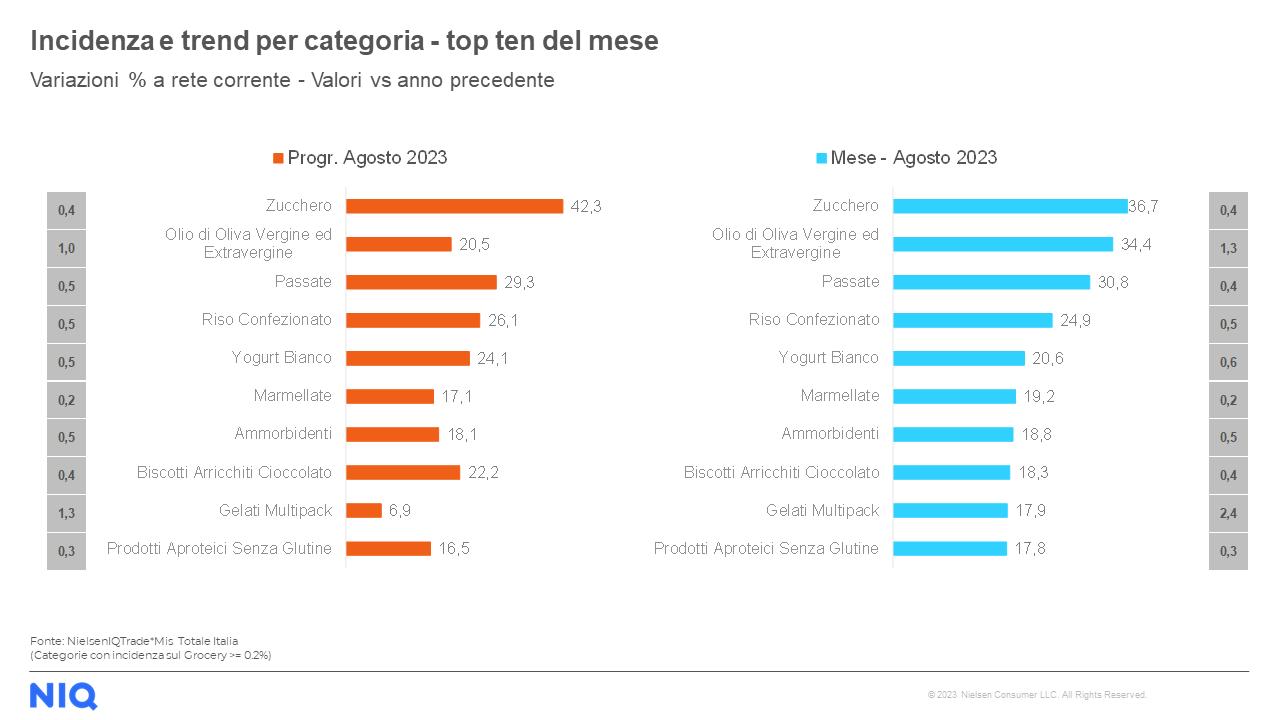

Infine, guidano la classifica Top10 di NIQ del mese di agosto 2023: Zucchero (+36,7%), Olio di Oliva Vergine ed Extravergine (+34,4%) e Passate (+30,8%).

* Fonte: NIQ ‘Global Private Label Report MAT Q2 2023’ e ‘Mid-year Consumer Outlook 2023’