Di Luigi Rubinelli

Nella vulgata generale e per qualche osservatore in particolare, alcune persone suggeriscono di farla finita con il termine discount. Suvvia, dicono è un supermercato qualsiasi, un po’ più piccolo, con meno referenze, non c’è la scala prezzi. Le persone non distinguono fra supermercati e discount e via discorrendo.

In realtà il modello di business del discount non è quello dei supermercati, e visto che non siamo al bar sport, ma in una rivista B2B, cioè specializzata in questi argomenti, conviene tenere distinto il discount dal supermercato, lasciando perdere cosa dice la ggente, con due g, altrimenti incorreremmo in un brutto errore, formale e sostanziale.

Vediamo quanto pesa il discount.

Incidenza della MDD nelle vendite, %:

iper+super+libero servizio piccolo 21,1

discount 60,1

generalisti on line 16,1

Fatto 100 le vendite delle Mdd, le marche del distributore, ecco come incide il discount.

Le vendite della Mdd per canale (%, fonte: elaborazioni su dati Circana)

ipermercati 6,1

superstore 8,9

supermercati 30,3

libero servizio piccolo 7,9

discount 43,8

on line 1,3

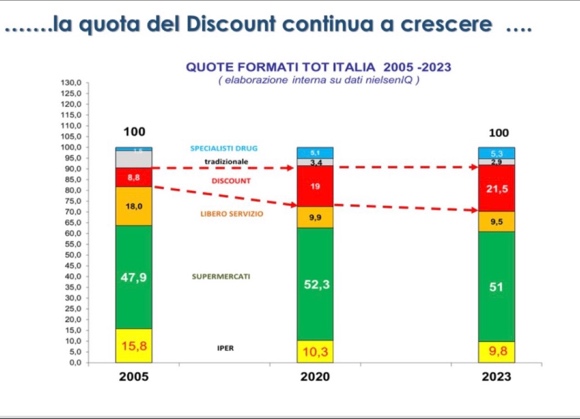

Ma c’è di più se si osserva l’andamento delle quote di mercato per canale:

Le vendite del largo consumo per canale (%, fonte: Nielsen IQ)

2005 2020 2023

Tradizionale 8,2 3,4 2,9

Discount 8,8 19 21,5

Libero servizio 18 9,9 9,5

Supermercati 47,9 52,3 51

Ipermercati 15,8 10,3 9,8

Il largo consumo vale 92 mld di euro, questo vuol dire che quasi 20 mld di euro di vendite transita dal discount, in altre parole più di un prodotto su cinque è venduto dal discount.

Come si fa a cancellare questo nome per seguire quel che dice la pancia del paese e del bar sport di turno? Per chi si occupa di analisi economiche è importantissimo verificare e amplificare tutti i segnali di mercato, grandi e piccoli. Il motivo? Per capire, senza condizionamenti.

Le parole sono importanti, dice Nanni Moretti né La palombella rossa. Non è forse vero?