Di Luigi Rubinelli

So già che mi si scatenerà addosso il mondo intero, ma ci provo lo stesso.

Nei giorni scorsi Federdistribuzione (con Coop e Conad) e Centromarca hanno scritto a Presidente del consiglio Mario Draghi (leggi qui) per l’introduzione di un tavolo di confronto sui prezzi. Al tavolo non sono stati invitati gli agricoltori e nemmeno gli intermediari e nemmeno i consumatori. Peccato, la filiera sarebbe stata al completo.

Il dibattito su chi deve assorbire l’inflazione del 3,5% e più da costi in nettissimo aumento delle materie prime, mi sembra monocorde. Secondo me non ci si è resi conto che siamo immersi per la prima volta dal dopoguerra in una tempesta perfetta che riguarda tutto il sistema, tutti i sistemi della nostra economia.

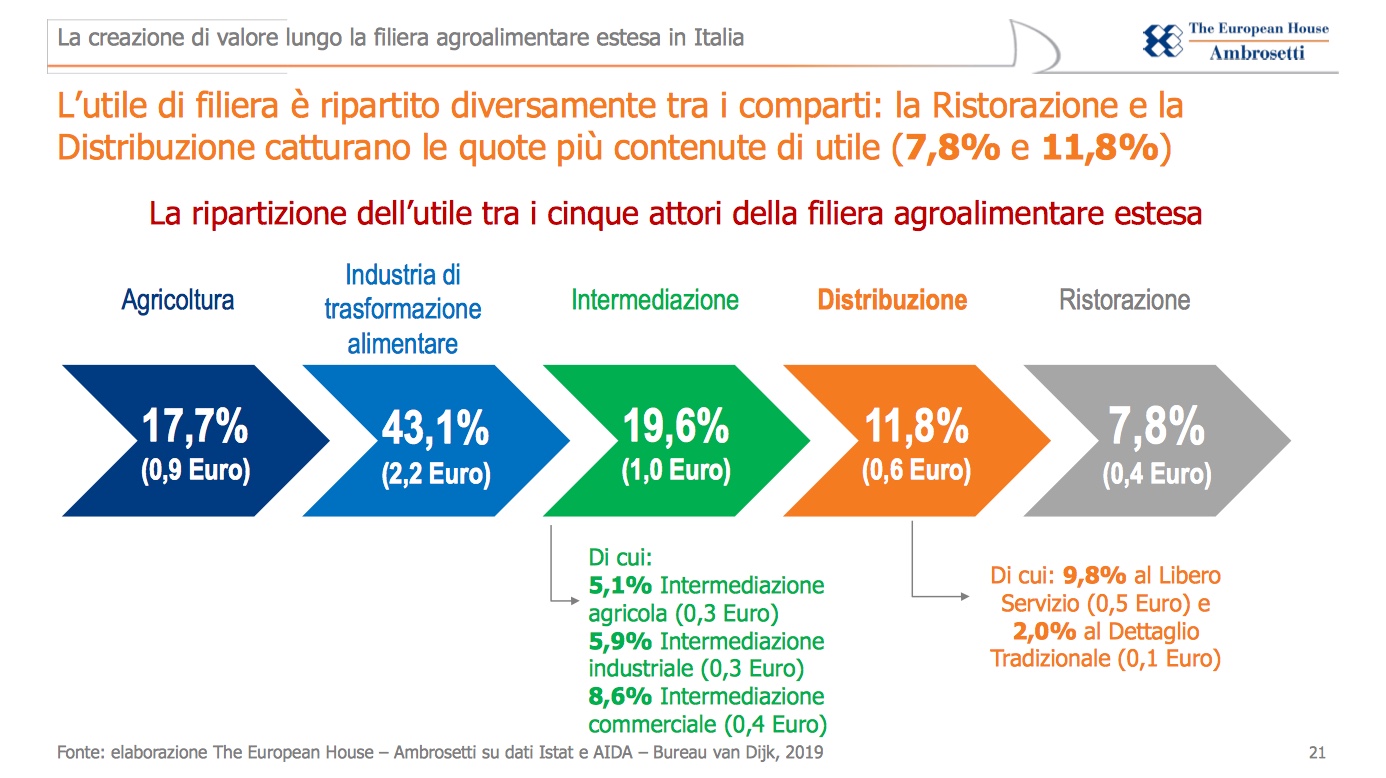

Seguiamo allora la mappa di Ambrosetti sulle filiere dell’alimentare e il loro utile medio sul mercato, in %:

- agricoltori 17,7

- intermediari vari 19,6

- industria di trasformazione 43,1

- distribuzione 11,8

- (ristorazione 7,8)

Ho messo fra parentesi la ristorazione per non allargare inutilmente l’analisi e poi è un settore tutt’altro che trasparente.

La distribuzione è all’ultimo posto e poi arriva per ultima nella filiera, ma la parte debole, debolissima è la nostra agricoltura, mediamente parlando. Lo è sul campo e lo è politicamente parlando. Le industrie se la cavano benone, come la distribuzione, gli intermediari sono una galassia tutta da esplorare.

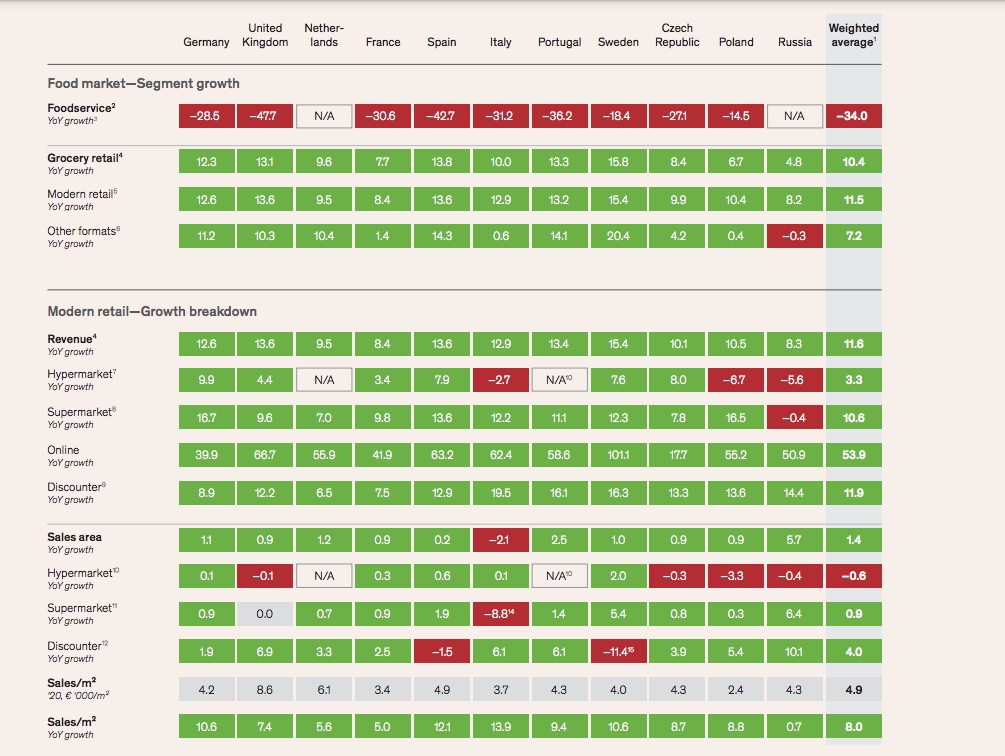

Aggiungiamo alla tabella di Ambrosetti l’analisi svolta da Mc Kinsey in tutta Europa su dati 2020 (clicca sull’immagine per ingrandire). Si evince che:

- nella terza riga c’è la crescita della Gdo italiana vs gli altri paesi europei: 12,9 contro una media Eu dell’11,5%

- passate comodamente in rassegna le altre righe riguardo al fatturato e alla superficie di vendita,

- la penultima riga parla delle vendite totali e medie al mq: la Gdo italiana, frammentatissima rispetto agli altri paesi Eu, tocca i 3.700 euro al mq, contro una media Eu di 4.900 euro al mq,

- la crescita registrata comparando il 2020 vs il 2019 delle vendite al mq segnala che la Gdo italiana è cresciuta durante la pandemia del 13,9% contro una media Eu dell’8%.

Di fronte a questi dati e alla volontà espressa da molti attori che dicono: tocca a voi, ma non di certo a noi assorbire i costi e l’inflazione, credo bisogna assumere un atteggiamento più equilibrato e soprattutto più consapevole di trovarsi (distribuzione, intermediari, industria e agricoltori) nella stessa barca e se la barca affonda, va a quel paese tutta la filiera, belli e buoni, brutti e cattivi. Inutile dire del valore della filiera di qui e del valore della filiera di là, quando, nei fatti, si ritiene di farne a meno.

Credo serva davvero il buon senso, senza ideologismi e tifoserie varie. Nell’interesse di tutti. Da sempre l’utile netto dell’industria di marca (Idm) è superiore a quello della Gdo. Non credo serva a molto rifugiarsi dietro a questo dato, lapalissiano sia ben chiaro, ma sono due mestieri e complessità diverse.

Vedremo come andrà a finire.